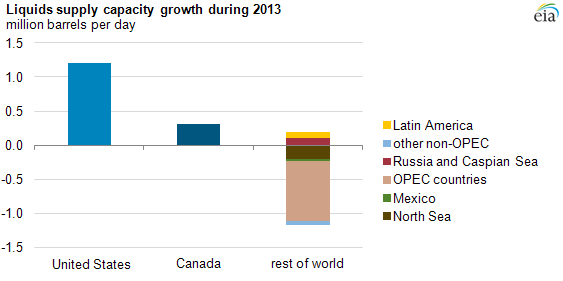

Von 4,5 auf 10% hat die türkische Zentralbank den Leitzins in einem einzigen Schritt angehoben. Sie stemmt sich damit gegen den Kapitalabfluss aus dem Land, der in den vergangenen Wochen den Wechselkurs zwischen türkischer Lira und US-Dollar stark verändert hat. Kostete 1 US$ den Lira-Besitzer bis September vergangenen Jahres weniger als 2 Lira, so verteuerte sich der US$ bis Januar 2014 auf fast 2,50 Lira.

Die plötzliche Medienberichterstattung erinnert an Indien: Im August 2013, also kurz bevor auch die türkische Lira an Wert verlor, waren die Medien voll von Berichten über den Kursverfall der indischen Rupie. Eine Analyse der Ölförderung-/Ölimport-Situation Indiens ergab: Die in den vergangenen Jahren stark gestiegenen Ölpreise führten dazu, dass die indische Wirtschaft ein Drittel seiner Exporterlöse direkt wieder für den Import von Öl ausgeben musste. Da Import-Export-Aktivitäten eines Landes immer dann mit Wechselkurs-Veränderungen einhergehen, wenn die Auslandsgeschäfte nicht mit der inländischen Währung abgewickelt werden können, liegt der Verdacht nahe: Auch die Türkei hat ein Ölproblem.

Wie untenstehendes Diagramm zeigt, verbraucht die Türkei wesentlich mehr Öl, als im Land gefördert wird. Der Selbstversorgungsgrad 2012 lag unter 10%: Über 600.000 Barrel werden seit 1996 täglich verkonsumiert (rote Kurve, linke Achse), während die Ölförderung ihr Maximum 1991 mit 81.000 Barrel Tagesförderung überschritt und 2012 bei niedrigen 56.000 Barrel lag (blaue Kurve, linke Achse):

Die "Lücke" zwischen den beiden Kurven ist, was das Land importieren muss: Über 90% des Bedarfs.

Auch wenn die Kalkulation nicht korrekt ist, weil die Türkei auch größere Mengen raffinierte Treibstoffe (Benzin/Diesel/Kerosin) und nicht nur Rohöl importiert, zeigt die vereinfachte Rechnung dennoch das Problem: Die Importkosten für die Treib- und Heizstoffe explodierten mit dem Ölpreisanstieg von 2004 (gelbe Kurve, rechte Achse). 2011 und 2012 (und vermutlich auch 2013, die Zahlen liegen noch nicht vollständig vor) kostete der Ölimport jährlich über 25 Milliarden - zu zahlen in US-Dollar. Die Verfünffachung der Kosten binnen etwa 10 Jahren bei nahezu gleichbleibendem Ölverbrauch ist eine extreme Belastung.

Oberflächlich scheint das seit 3 Jahren relativ stabile globale Ölpreisniveau von 100 US$ pro Barrel keine Probleme zu machen. Das gilt aber offenbar nur für die Lebenswirklichkeit in Deutschland. Aus globalökonomischer Perspektive zeigt das Beispiel der Türkei (und Indiens) sehr anschaulich: Inzwischen müssen alle Ölimportländer seit 3 Jahren extrem hohe Kosten schultern, während eine Verringerung des Ölbedarfs offenbar nicht so einfach möglich ist.

Doch die systemische Reaktion ist bereits sichtbar, auch wenn sie mit Verzögerung einsetzt: Der Absturz des Lira-Wertes wird Öl für Lira-Besitzer noch teurer machen, als der in US$ gemessene Ölpreisanstieg. Zum Dollar-Anstieg seit 2004 multipliziert sich nun die Währungsabwertung hinzu. Dieser Wertverfall der Währung ist aus Ölgesichtspunkten nichts anderes, als die Einpreisung der Importabhängigkeit. Während der Petro-Dollar weiterhin den Vorzug genießt, Öl quasi "innerhalb des Währungsraumes handeln zu können" und damit keine Wechselkursrisiken "Öl zu Dollar" bestehen, hat jede andere Währung das Problem, ein Doppel-Risiko aushalten zu müssen: "Währung zu Dollar zu Öl". Die zweite Komponente des Risikos schlägt sich nun, nach dreijähriger Hochölpreis-Phase in den Wechselkursen nieder.

Öl wird für viele Türken teurer werden. Zwei mögliche Auswege gibt es daraus:

a) Die Ölnachfrage im Land sinkt, was die Transportleistung des Transportsektors schrumpft und damit auf Arbeitsteilung und Wirtschaftsdynamik rückwirkt - Ergebnis: Wirtschaftskrise.

b) Die türkische Wirtschaft schwingt sich zu einem Export-Schub auf, der die Ölimportkosten relativiert und den Wechselkurs dämpft.

Punkt b) ist in einer Welt unwahrscheinlich, in der die Mehrzahl der Länder dieselben Probleme hat: Als Netto-Ölimporteure suchen sie nach Strategien, mehr zu exportieren. In einer globalen Binnenwirtschaft ruft jedoch der Export des einen Wirtschaftsraums immer einen Import in einen anderen Wirtschaftsraum hervor. Es können schlicht nicht alle Länder Exportüberschüsse erwirtschaften, ohne dass andere Länder zugleich Exportunterschüsse/Importüberschüsse "erleiden". Der Rückgang der Ölnachfrage in der Türkei ist damit wahrscheinlich. Dieser wird in der Türkei als Krise wahrgenommen und es bleibt zu hoffen, dass die Krise als Transformationsprozess hin zu einer ölunabhängigeren Wirtschaftsweise genutzt wird.

Als Fazit muss gezogen werden: In historischen Maßstäben gemessen befinden wir uns bereits am Gipfel der globalen Ölförderung. Das US-Fracking liefert Peanuts im Vergleich zum weltweiten Ölverbrauch von über 80 Millionen Fass Öl am Tag - und sein Peak ist ebenfalls absehbar. Noch geht zwar die globale Ölfördermenge nicht (in den Statistiken) sichtbar zurück, aber das Preisniveau sorgt dafür, dass die Nachfrage sich bereits an den künftigen Abschwung der Förderkurve anpasst. (Die ersten Peak-Demand-Diskussionen kommen bereits auf, auch wenn der Unterton dieses Begriffs bislang ist: Die Nachfrage nach Öl geht "freiwillig" zurück, nicht etwa wegen nachfragesenkenden Krisenerscheinungen.)

Zuerst betroffen sind jene Länder, die hohe Ölimportquoten bei schwacher Exportwirtschaft kombinieren. Das mag auf den ersten Blick gut für Bewohner des exportstarken Deutschlands klingen, doch das stimmt nicht. Die deutsche Wirtschaft ist nur deshalb so exportstark, weil andere Länder so exportschwach/importstark sind. Mit 9% Importanteil am türkischen Gesamtimport ist die deutsche Wirtschaft auf Platz 2 der türkischen Lieferanten. Da die Lira-Krise den Import für Türken verteuert, wird die türkische Währungskrise auch Rückwirkungen auf den Exportweltmeister Deutschland haben. Wenn die Türkei ihre Importe zurückschraubt, weil sie durch den Währungsabsturz zu teuer werden, schrumpfen mit einiger Wahrscheinlichkeit auch die Exporte Deutschlands in das Land. Es sei denn, die deutsche Wirtschaft liefert Produkte, die den Transformationsprozess hin zu einer postfossilen Wirtschaft ermöglichen.

Größter Importeur in die Türkei war laut CIA-Factbook übrigens Russland. Wir dürfen raten, was die Russen insbesondere liefern...

PS: Die bei der EIA abrufbaren Monats-Daten zur Ölförderung in der Türkei liefern seit Januar 2011 übrigens ein seltsames Bild: Alle Zahlen enden auf 896 und es ändert sich nur der Tausender-Bereich zwischen 54 und 59, also sowas wie: 54.896, 58.896, 55.896. Wie "echt" diese Daten wirklich sind, dürfte wohl erst in ein paar Jahren sichtbar werden, wenn die türkischen Behörden ordentliche Statistiken liefern oder die EIA Zahlen ordentlich einpflegt. Türkischsprachige Leser können gern versuchen, mal auf den offiziellen Seiten der türkischen Behörden Daten zu bekommen...

{kind=link}