Reuters meldet, dass Rosneft die die vorhergesagten Fördermengen des größten Ölfelds Russlands Vankor nach unten angepasst hat. Laut Reuters ist das Ölfeld daher wichtig, weil es sowohl gen Westen wie auch gen Osten liefern kann. Rosneft sagt gegenüber Reuters:

"In the event of possible deviations, existing agreements and the most profitable supply routes will be prioritised."

"Im Fall möglicher Abweichungen (von der Produktion) werden bestehende Verträge und die profitabelsten Lieferrouten priorisiert."

Was nichts anderes heißt wie: Wer die besten Verträge mit dem Ölförderer macht oder gemacht hat, und wer am meisten zahlt, kriegt das Öl.

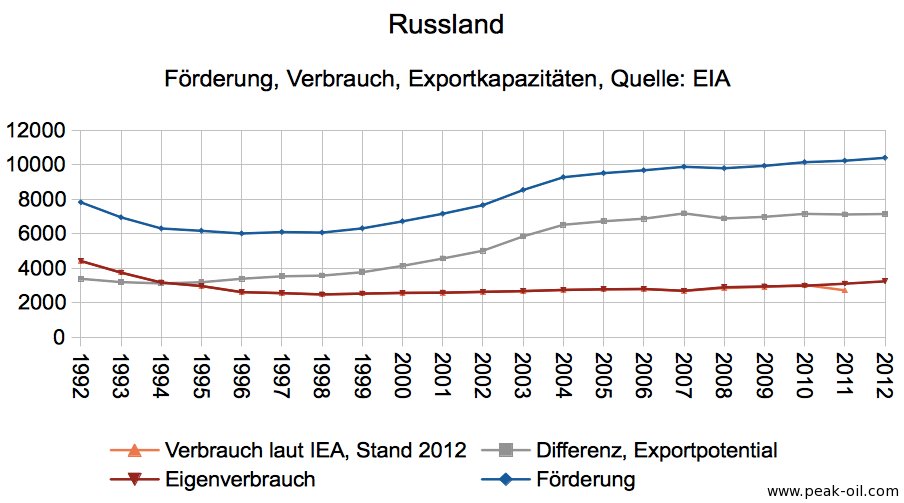

Diese Entwicklung ist angesichts dessen bedeutsam, dass Russland in 2012 für 36% der Öllieferungen nach Deutschland verantwortlich war und die russischen Ölfirmen ihre Liefermöglichkeiten nach China stark ausbauen. Bereits im Juni wurden sehr überschaubare Wachstumszahlen für die Ölförderung Rosnefts gemeldet verbunden mit intensiveren Geschäftsverbindungen nach China. China macht sich dabei den strategischen Vorteil zunutze, den Reuters "Cash now, Oil later" nennt: Vorabzahlungen auf später zu lieferndes Öl. Die absehbaren Steigerungen, die Rosneft für seine Ölförderung anstrebt (von 4,2 Millionen Barrel pro Tag heute auf 4,4 Millionen Barrel pro Tag in 2020) reichen nicht ansatzweise, um das chinesische Bedarfswachstum zu decken. Reuters nennt für China einen erwarteten Bedarf von 9,2 Millionen Barrel Öl am Tag in 2020. China importierte 2012 4,7 Millionen Barrel Rohöl täglich, das sind 700.000 Barrel Tagesimporte mehr als noch ein Jahr zuvor. Russland wird einen Großteil des Bedarfswachstums decken wollen/müssen. Wenn Rosneft nun noch seine Förderaussichten kürzt, wird das Verhältnis von Ölangebot und Ölnachfrage, dem in Russland vor allem Europa und China gegenüberstehen, arg strapaziert. Rosneft und China vereinbarten auch eine gemeinsame Erkundung neuer Ölfelder in Sibirien und dem Fernen Osten. Mögliche Funde sollen laut RiaNovosti gen Asien fließen.

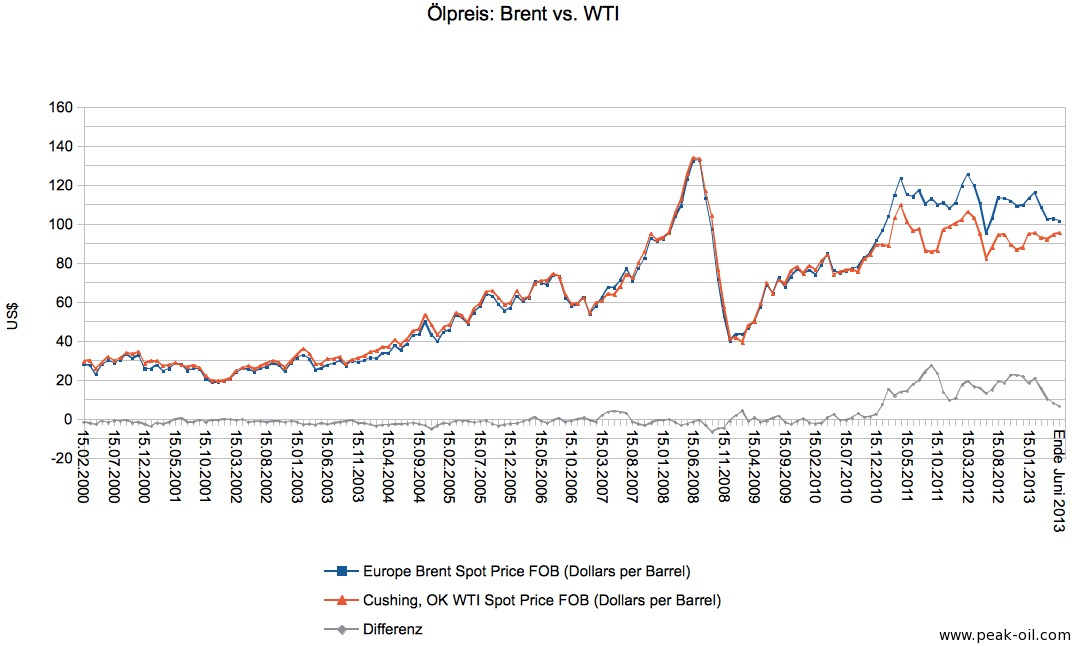

Im Juni kam hier die Aussicht auf, die seit 2011 existierende Lücke zwischen dem für den US-amerikanischen Markt gültigen WTI-Preis und dem für den europäischen Markt gültigen Brent-Ölpreis würde sich wieder schließen. Doch auch heute klaffen 10 US$ als Preislücke zwischen Europa (Brent: ca. 107 US$) und den USA (WTI: ca. 97 US$), was angesichts der europäisch-russisch-chinesischen Ölsituation die Frage aufbringt: Steht der Ölmarkt mit dem Erreichen der vielen lokalen Ölfördermaxima vor einer Spaltung? Wird sich wie beim Gas eine stärkere Differenzierung der nordamerikanischen und der europäisch-eurasischen Situation ergeben, die jeweils unterschiedliche Versorgungsstrukturen und unterschiedliche Preise hervorbringt? Wenn Russland sich die Importabhängigkeit der (den Peak hinter sich habenden) Europäer und der aufstrebenden chinesischen Volkswirtschaft zunutze macht, könnten zwischen diesen Handelspartnern bald ganz andere Preise akzeptabel sein, als in den USA, die dank Fracking derzeit eine (relative) lokale Überversorgung haben, auch wenn sie die Öl-Selbstversorgung (trotz anderslautender Medienberichte) nicht erreichen.

Weitere Infos:

- Reuters: Rosnefts chinesische Öl(spiel)felder

- DerStandard: Rudolf Eigl, Firmengruppe Eigl: die seit Jahrzehnten betriebene Angstmache vor dem Peak Oil ist nicht mehr haltbar

- FAZ zu Brasiliens Weg zur "Energiesupermacht": "Was außerdem noch für Brasilien spricht, ist der sogenannte „Oil Peak“."

- Der kasachische Öl- und Gasminister erwartet den globalen Peak Oil in den 2030er Jahren (und liegt damit konform mit der deutschen Bundesanstalt für Geowissenschaften und Rohstoffe)

- Bloomberg: Eine Investorengruppe will von 45 Ölkonzernen wissen, wie sich das Phänomen der "unverbrennbaren Kohlenstoffreserven" (wegen Treibhauseffekt) auf die Zahlen der Konzerne auswirkt: Denn die Ölreserven sind Teil der Refinanzierungsansätze der Firmen, doch sie dürften bei konsequenter Verfolgung der Klimaschutzziele nicht ausgebeutet werden.

- EnergyComment: Brennstoffpreise gegenüber 2006: Heizölpreise legen kräftig zu, Erdgas und Holz moderat