Zum aktuellen Ölpreisabsturz wurde bereits viel gesagt und geschrieben. Die Wirkungen werden an mindestens vier Fronten sichtbar:

- in den Ölimportländern sinken die Ölkosten und es wird Kaufkraft bei den Ölverbrauchern frei, die anderweitig einsetzbar ist. In Europa führt diese Tatsache dazu, dass der Ölpreiseinbruch als Konjunkturpaket gefeiert wird.

- in den Ölexportländern sinken die Exporterlöse. Dies strapaziert die wirtschaftliche Situation der Ölförderer und der Staatshaushalte, denn die meisten Ölkonzerne sind im Staatseigentum und führen ihre Erlöse in irgendeiner Form in den Staatshaushalt ab. Schrumpfende Ölpreise führen zu schrumpfenden Staatseinnahmen, beim aktuellen Ölpreis gerät der Haushalt von immer mehr Staaten ins Defizit.

- die Finanzierung von Ölförderprojekten steht in Frage. Dies betrifft sowohl die niegelnagelneue Fracking-Industrie in den USA, die Ölsand-Industrie in Kanada wie auch einen großen Teil von Offshore-Projekten weltweit, die unter der Annahme höherer Ölpreise als 50 US$ geplant und projektiert wurden. Der Ölpreisabsturz untergräbt nicht nur die Wirtschaftlichkeit bereits laufender und geplanter Projekte, er untergräbt auch das langfristigere Vertrauen von Investoren und Projektumsetzern in ein angemessenes Preisniveau. Zerohedge meldet die Insolvenz der ersten im Fracking engagierten Firma WBH Energy LB und listet weitere Firmen mit anfälligem Schulden-Gewinn-Verhältnis auf (Diese Liste führt eine Firma namens Cheniere Energy Partners LB an, die 44 mal soviel Schulden hat, wie sie als Jahresgewinn verzeichnet.)

- das Ölpreisniveau vergrößert die systemischen Risiken für das weiterhin angeschlagene Finanzsystem, weil viele Ölförderer kreditfinanziert agieren und wechselseitige Absicherungsgeschäfte Finanzjongleure in Gefahr bringen. Wenn kreditfinanzierte Firmen ausfallen, müssen die Kreditgeber ihre Kredite abschreiben, was in dem labilen Finanzumfeld zu Kettenreaktionen führen kann, bei denen letztlich (man kennt das ja schon) die auflaufenden faulen Kredite durch "Schuldenpakete" wieder auf den Staatshaushalten lasten könnten.

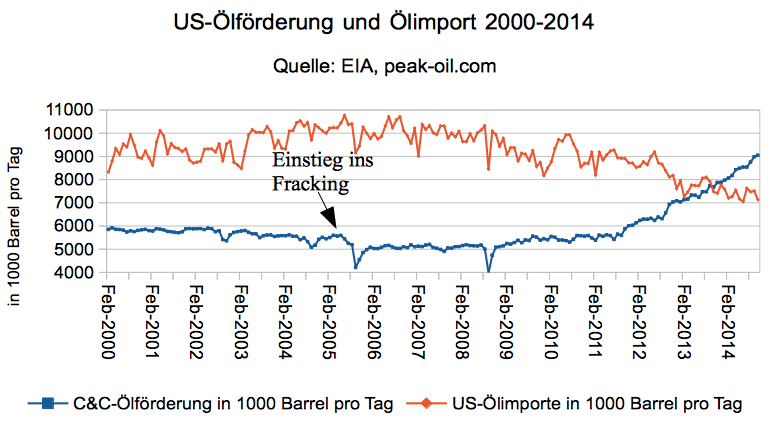

Die Rentabilitätsschwäche der Förderfirmen wird Übernahmen und einen Konzentrationsprozess im US-Fracking-Geschäft vorantreiben sowie die Fracking-Aktivitäten bremsen. Mittelfristig ist ein Rückgang der US-Ölförderung wahrscheinlich, weil die Zahl der wirtschaftlich betreibbaren Förderstellen schrumpft. Schaut man sich an, wie schnell die US-Ölförderung in den vergangenen 10 Jahren angestiegen ist und kombiniert man dieses Bild mit dem Wissen um die rasanten Förderabfälle in den Fracking-Bohrungen, so wird deutlich, dass ein Abbremsen der Fracking-Aktivitäten schnell auch die US-Ölförderung wieder in Richtung des 2005er Niveau schieben kann.

Ein Jojo-Effekt ist zu befürchten: Während der Fracking-Erfolg seit 2005 die Ölnachfrage der USA auf dem internationalen Ölexportmarkt so stark schrumpfte, dass derzeit ein Überangebot auf dem Weltmarkt diesen rasanten Preiseinbruch hervorruft, so könnte ein Schrumpfen des Frackings die US-Importe ebenso schnell wieder ansteigen lassen. Genauso schnell, wie der Ölpreis einbrach, könnte er dann wieder anziehen; mit dem Ergebnis, dass die Unsicherheit bezüglich der zukünftigen Preisentwicklung eher zunimmt: Gibt es künftig nun niedrige oder hohe Ölpreise? Lohnt sich ein Investment in die Ausbeutung von Öl oder tut es das nicht? Offensichtlich hat der Ölpreis einen Stabilitätskorridor nach unten verlassen. Das Ergebnis ist Unsicherheit.

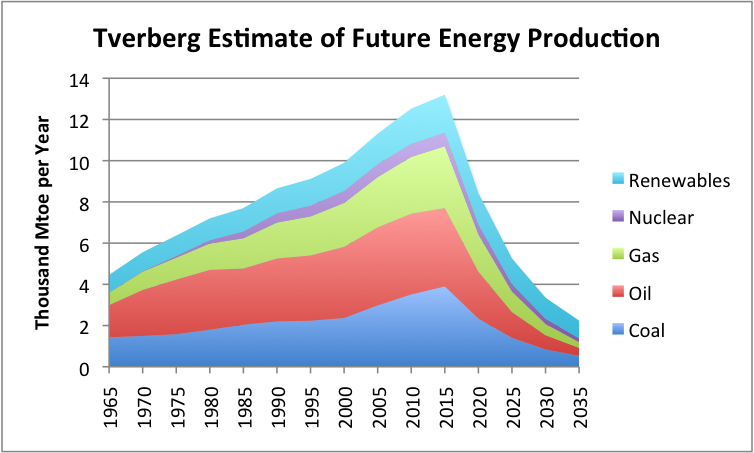

Unsicherheit statt Planungssicherheit torpediert die von der Internationalen Energieagentur erhofften Investitionsmengen in die globale Ölförderung, die aber notwendig sind, um das heutige Förderniveau aufrecht zu erhalten. Der rasante, vorerst als kurzfristiges Phänomen wahrgenommene Ölpreisabsturz manifestiert auf längere Sicht das Fördermaximum. Die Unsicherheiten bezüglich künftiger wirtschaftlicher Rahmenbedingungen könnten Geld aus dem Ölgeschäft fernhalten und damit zu einer sich selbst verstärkenden Abwärtspirale führen, wie sie Gail Tverberg in ihrer wenig ermutigenden Grafik darstellt:

Interessant in dem Zusammenhang ist die neuzubewertende Stellung Saudi Arabiens. Die Saudis haben das Ölkartell OPEC auflaufen lassen und signalisiert, dass sie nicht mehr als alleiniger Swing-Producer auftreten werden. In der Vergangenheit dämpfte Saudi Aramco zu große Preisausschläge dadurch, dass bei zu starkem Preisanstieg die Ölförderung auch kurzfristig gesteigert und bei zu großen Preisabschlag die Ölförderung gedrosselt wurde. Saudi Arabien hat für den Ölmarkt das bereitgestellt, was Betreiber von Stromnetzen "Regelenergie" nennen. Wo die Netzbetreiber die Frequenz des Stromnetzes in einem engen Frequenzkorridor um 50 Hz herum fahren, fuhr Saudi Arabien die Weltölversorgung von 2011 bis 2014 in einem engen Preiskorridor um 110 US$ herum. Der exorbitante US-Fracking-Erfolg hat saudisches Öl aus Nordamerika verdrängt: Man versorgt sich dort wieder in größerem Maße selbst, der US-Importrückgang zwingt die Scheichs dazu, ihr Öl anderswo zu verkaufen. Mit dem faktischen Aufkündigen des OPEC-Kartells und dem Rückzieher als Stabilisator für die Weltölversorgung zeigt die saudische Königsfamilie ihre (neue) Macht: An ihnen hängt eine stabile Ölversorgung und ein stabiler Ölpreis, sie können diesen bei Bedarf so stark drücken, dass eine Marktbereinigung (im Sinne aus dem Spiel fallender Ölfirmen und Ölfördergebiete) die Folge ist, sie können ihn aber auch zweifellos stark anziehen lassen - wobei ein Realität gewordener Beweis für diese Macht noch aussteht. Auch wenn jetzt ein einzelner saudischer Prinz (von denen es wohl 8000 bis 12000 gibt) sagt, man würde einen Ölpreis von 100 US$ nie wieder sehen, ist das kein Grund zu reiner Freude. Denn der Ölpreis ist eben längst nicht nur ein Kostenfaktor für Ölverbraucher, sondern auch der Investitionstreiber für Ölversorger. Hinzu kommt eine unsichere Zukunft für das mächtigste Ölland auf dem Planeten: Der 90jährige König Abdullah wurde zum Jahreswechsel mit akuter Atemnot ins Krankenhaus eingeliefert. Seine Tage sind gezählt. Machtkämpfe innerhalb des mächtigsten Öllandes stehen aufgrund fragiler Nachfolgeregelungen vor der Tür. Keineswegs bedeutet diese Situation Sicherheit für Annahmen über die künftige Ölstrategie des arabischen Staats.

Weiteres:

- Contra-Magazin: Kanada: Rezession durch Ölpreiskrieg mit Saudi-Arabien?

- Manager-Magazin: Billiges Öl: Der Anfang vom Ende

- WELT: Der amerikanische Energiewahn könnte böse enden

- SPON: Warten auf höhere Preise: Shell und Co bunkern Erdöl auf Super-Tankern

- taz: Interview mit PFI-Mitglied Lutz Mez: "Viel tiefer kann der Ölpreis nicht fallen"

- DNN: Klimawandel: Wer darf noch wieviel fossile Energie nutzen?

- SPON: 2008: Hacker sollen türkische Ölpipeline zur Explosion gebracht haben

- Augsburger Allgemeine: Wie lange bleibt das Öl noch so günstig? (Mit unbenanntem Verweis auf dieses Blog)

- Sonnenzeitung: Interview mit Werner Zittel

- DerStandard: Schottlands Ölsektor "kurz vor dem Zusammenbruch"

- DerStandard: OMV sichert sich Öl-Lizenzen in Kroatien

{kind=link}

{kind=link}